La carta Fidaty Plus è una carta di credito disponibile in tutte le filiali di Deutsche Bank grazie a una partnership che l’istituto di credito tedesco ha da tempo sottoscritto con Esselunga per mettere a disposizione della propria clientela tale strumento di pagamento.

La carta Fidaty Plus è una carta di credito disponibile in tutte le filiali di Deutsche Bank grazie a una partnership che l’istituto di credito tedesco ha da tempo sottoscritto con Esselunga per mettere a disposizione della propria clientela tale strumento di pagamento.

Questa carta di credito è operativa sul circuito internazionale di pagamento Mastercard, diventando pertanto fruibile, in Italia e all’estero, sia per le operazioni di prelevamento di denaro (o di anticipo contante) sia per le transazioni di pagamento.

La carta è disponibile per tutti i clienti dell’istituto di credito che siano titolari di un conto corrente bancario in qualsiasi agenzia, con un’età anagrafica tra i 18 e i 75 anni, e una residenza nel nostro Paese.

La carta è sempre gratuita, non prevedendo alcun canone periodico, e concede al legittimo possessore un fido mensile a discrezione dell’istituto di credito, comunque non inferiore al minimo pari a 1.600 euro.

Per quanto riguarda le altre condizioni economiche, le operazioni di rifornimento di carburante sono prive di commissioni, così come i pagamenti tramite pos.

Via libera nel Comune di Roma al piano di

Via libera nel Comune di Roma al piano di

È inutile che ci si giri intorno: il conto corrente, per molti, è più deludente che fruibile. Un conto corrente, lo si voglia o no, è praticamente necessario a ciascuno: accredito dello stipendio e deposito del contante in un luogo sicuro sono due caratteristiche che ormai chiunque ha imparato ad apprezzare, anche i pensionati. Però c’è una serie di costi, a fronte dei quali – molte volte – vengono offerti servizi di dubbia utilità e interessi davvero miseri, che non possono non irritare il risparmiatore, il quale in sostanza offre un prestito alla propria banca (non crediate che i vostri soldi vengano depositati in una buca sottoterra: vengono reinvestiti) ottenendone in cambio solo le briciole, tanto che a volte ce ne deve mettere ancora di tasca propria. Come sarebbe bello un conto corrente che limitasse i costi…

È inutile che ci si giri intorno: il conto corrente, per molti, è più deludente che fruibile. Un conto corrente, lo si voglia o no, è praticamente necessario a ciascuno: accredito dello stipendio e deposito del contante in un luogo sicuro sono due caratteristiche che ormai chiunque ha imparato ad apprezzare, anche i pensionati. Però c’è una serie di costi, a fronte dei quali – molte volte – vengono offerti servizi di dubbia utilità e interessi davvero miseri, che non possono non irritare il risparmiatore, il quale in sostanza offre un prestito alla propria banca (non crediate che i vostri soldi vengano depositati in una buca sottoterra: vengono reinvestiti) ottenendone in cambio solo le briciole, tanto che a volte ce ne deve mettere ancora di tasca propria. Come sarebbe bello un conto corrente che limitasse i costi…

La carta Black, disponibile attraverso tutte le filiali di Deutsche Bank, è

La carta Black, disponibile attraverso tutte le filiali di Deutsche Bank, è

Nel periodo dal 2002 al 2009 i clienti bancari utilizzatori del canale Internet per operare sul proprio conto corrente sono quasi triplicati in Italia, passando dall’11% al 30%. A rivelarlo è l’

Nel periodo dal 2002 al 2009 i clienti bancari utilizzatori del canale Internet per operare sul proprio conto corrente sono quasi triplicati in Italia, passando dall’11% al 30%. A rivelarlo è l’ La carta Premier è una

La carta Premier è una

Bene, ma non benissimo. Del resto il 2009 è stato un anno difficile per tutti, certo non poteva venir meno a questa logica uno dei più grandi gruppi bancari italiani, specchio alquanto credibile della realtà circostante. Pur in mezzo alla tempesta, la barca non ha comunque perso la rotta, tanto da poter immaginare di presentarsi con solide basi ai nastri di partenza di una ripresa che tutti giudicano ormai imminente, benché non rapidissima. Intesa Sanpaolo ha chiuso il 2009 con un risultato dell’attività di negoziazione a 1,122 miliardi (con una flessione di 53 milioni nello stesso periodo 08): unito ad altre voci, questo risultato ha dato origine a un utile netto a 2,805 miliardi (+9,9% annuo).

Bene, ma non benissimo. Del resto il 2009 è stato un anno difficile per tutti, certo non poteva venir meno a questa logica uno dei più grandi gruppi bancari italiani, specchio alquanto credibile della realtà circostante. Pur in mezzo alla tempesta, la barca non ha comunque perso la rotta, tanto da poter immaginare di presentarsi con solide basi ai nastri di partenza di una ripresa che tutti giudicano ormai imminente, benché non rapidissima. Intesa Sanpaolo ha chiuso il 2009 con un risultato dell’attività di negoziazione a 1,122 miliardi (con una flessione di 53 milioni nello stesso periodo 08): unito ad altre voci, questo risultato ha dato origine a un utile netto a 2,805 miliardi (+9,9% annuo).

Si chiama “Prestobene“, ed è il prestito sociale che l’Istituto di Intesa Sanpaolo Banca Prossima, impegnato nel sociale, si appresta a lanciare nell’ambito di Terzo Valore, una piattaforma Internet accessibile attraverso il sito TerzoValore.com che potrà permettere a tutti di diventare dei banchieri sociali. Sul portale, infatti, si può prima selezionare il progetto che si intende sostenere, e poi lo si può “finanziare” con due nuovi prodotti innovativi ideati per il terzo settore, “Prestobene” e “Donobene”. “Prestobene”, come accennato, è il prestito sociale che permette di prestare il denaro ad una Associazione operante nel campo del non profit ad un tasso di interesse concordato tra le parti. “Donobene” è invece una formula innovativa di donazione; questa, infatti, viene destinata ad una organizzazione non profit che a sua volta la trasferirà, dopo averla usata, ad un’altra Organizzazione non profit.

Si chiama “Prestobene“, ed è il prestito sociale che l’Istituto di Intesa Sanpaolo Banca Prossima, impegnato nel sociale, si appresta a lanciare nell’ambito di Terzo Valore, una piattaforma Internet accessibile attraverso il sito TerzoValore.com che potrà permettere a tutti di diventare dei banchieri sociali. Sul portale, infatti, si può prima selezionare il progetto che si intende sostenere, e poi lo si può “finanziare” con due nuovi prodotti innovativi ideati per il terzo settore, “Prestobene” e “Donobene”. “Prestobene”, come accennato, è il prestito sociale che permette di prestare il denaro ad una Associazione operante nel campo del non profit ad un tasso di interesse concordato tra le parti. “Donobene” è invece una formula innovativa di donazione; questa, infatti, viene destinata ad una organizzazione non profit che a sua volta la trasferirà, dopo averla usata, ad un’altra Organizzazione non profit.

Anche quest’anno, anche nonostante ci si stia lasciando alla spalle un periodo di gravissima crisi economica, le società per azioni si accingono, come ogni anno di questi tempi, a definire gli utili della gestione dell’anno precedente per distribuire agli azionisti gli eventuali dividendi. Non viene meno a questa logica (del resto, neppure potrebbe pensare di farlo) UBI Banca, il cui Consiglio di Gestione ha approvato lunedì scorso il progetto di bilancio d’esercizio e il bilancio consolidato di Gruppo relativi all’esercizio chiusosi il 31 dicembre 2009. L’iter non è da considerarsi concluso, dato che è prevista per il prossimo 7 aprile l’approvazione al Consiglio di Sorveglianza, ma alcuni dati già trapelano e possono essere considerati attendibili.

Anche quest’anno, anche nonostante ci si stia lasciando alla spalle un periodo di gravissima crisi economica, le società per azioni si accingono, come ogni anno di questi tempi, a definire gli utili della gestione dell’anno precedente per distribuire agli azionisti gli eventuali dividendi. Non viene meno a questa logica (del resto, neppure potrebbe pensare di farlo) UBI Banca, il cui Consiglio di Gestione ha approvato lunedì scorso il progetto di bilancio d’esercizio e il bilancio consolidato di Gruppo relativi all’esercizio chiusosi il 31 dicembre 2009. L’iter non è da considerarsi concluso, dato che è prevista per il prossimo 7 aprile l’approvazione al Consiglio di Sorveglianza, ma alcuni dati già trapelano e possono essere considerati attendibili.

Arrivano i prestiti a tasso agevolato in Provincia di Salerno per la piccola imprenditoria sul territorio. Questo grazie ad un importante accordo che l’Amministrazione provinciale ha provveduto a stipulare, a mezzo convenzione, con la Federazione campana delle Banche di Credito Cooperativo che così “sblocca” un plafond pari a ben 15 milioni di euro erogabili attraverso le rete diffusa nella Provincia degli Istituti di credito cooperativo. Come accennato il tasso di interesse offerto per i finanziamenti è particolarmente agevolato ed appetibile se si considera che ogni piccolo e medio imprenditore richiedente può ottenere fino a ben 40 mila euro con scadenza a due anni e con un interesse pari ad appena il 2,50%, di cui addirittura l’1% a carico della Provincia di Salerno. Al riguardo, l’Amministrazione provinciale, in accordo con quanto dichiarato dall’Assessore della Provincia di Salerno alle Attività produttive, Generoso Andria, ha fatto presente come il prestito della durata di due anni sia per il primo anno composto da un preammortamento, con il conseguente pagamento dei soli interessi, mentre per i restanti dodici mesi le rate saranno composte dalla quota capitale e dalla quota interessi.

Arrivano i prestiti a tasso agevolato in Provincia di Salerno per la piccola imprenditoria sul territorio. Questo grazie ad un importante accordo che l’Amministrazione provinciale ha provveduto a stipulare, a mezzo convenzione, con la Federazione campana delle Banche di Credito Cooperativo che così “sblocca” un plafond pari a ben 15 milioni di euro erogabili attraverso le rete diffusa nella Provincia degli Istituti di credito cooperativo. Come accennato il tasso di interesse offerto per i finanziamenti è particolarmente agevolato ed appetibile se si considera che ogni piccolo e medio imprenditore richiedente può ottenere fino a ben 40 mila euro con scadenza a due anni e con un interesse pari ad appena il 2,50%, di cui addirittura l’1% a carico della Provincia di Salerno. Al riguardo, l’Amministrazione provinciale, in accordo con quanto dichiarato dall’Assessore della Provincia di Salerno alle Attività produttive, Generoso Andria, ha fatto presente come il prestito della durata di due anni sia per il primo anno composto da un preammortamento, con il conseguente pagamento dei soli interessi, mentre per i restanti dodici mesi le rate saranno composte dalla quota capitale e dalla quota interessi.

A febbraio un minimo storico: meno 7 punti per i tassi di interesse dei mutui. E qualcosa vorrà dire. Il rapporto mensile dell’Abi parla chiaro: i tassi scendono rapidamente. Questo significa vuol dire rinegoziare i mutui. Per molti, moltissimi. Cosa vuol dire? Che, in realtà, di mutui nuovi ce ne sono pochi, ma che sono in tanti a cambiare il contratto. Identikit: chi decide di modificare il contratto è chi ha un tasso fisso superiore al 5,2%. Alcuni sono spinti a rinegoziarlo con un variabile con Cap, con la sicurezza, ma anche con una rata che diminuisce immediatamente di 100 euro e anche di più il fardello mensile della famiglia. E questi sono i dati. Ma la domanda di fondo è: i tassi continueranno la discesa o inizieranno a salire? E dove arriveranno? Secondo José Luis Escrivá a capo del Servicio de Estudios Económicos della BBVA, secondo gruppo bancario spagnolo, l’economia è troppo debole e la ripresa troppo lenta, perché i tassi aumentino nel breve periodo.

A febbraio un minimo storico: meno 7 punti per i tassi di interesse dei mutui. E qualcosa vorrà dire. Il rapporto mensile dell’Abi parla chiaro: i tassi scendono rapidamente. Questo significa vuol dire rinegoziare i mutui. Per molti, moltissimi. Cosa vuol dire? Che, in realtà, di mutui nuovi ce ne sono pochi, ma che sono in tanti a cambiare il contratto. Identikit: chi decide di modificare il contratto è chi ha un tasso fisso superiore al 5,2%. Alcuni sono spinti a rinegoziarlo con un variabile con Cap, con la sicurezza, ma anche con una rata che diminuisce immediatamente di 100 euro e anche di più il fardello mensile della famiglia. E questi sono i dati. Ma la domanda di fondo è: i tassi continueranno la discesa o inizieranno a salire? E dove arriveranno? Secondo José Luis Escrivá a capo del Servicio de Estudios Económicos della BBVA, secondo gruppo bancario spagnolo, l’economia è troppo debole e la ripresa troppo lenta, perché i tassi aumentino nel breve periodo.

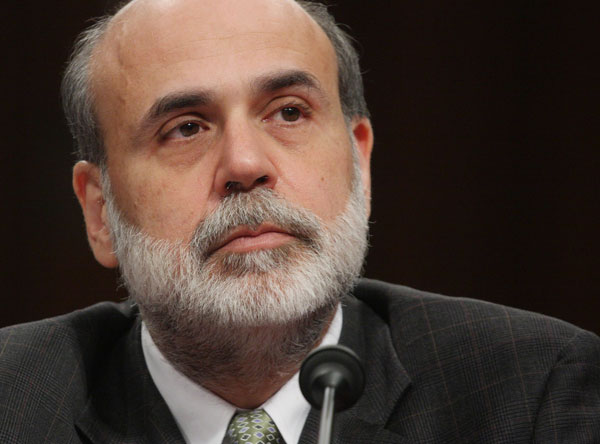

È necessario un controllo “decisamente più stringente” delle autorità di regolazione sulle grandi istituzioni finanziarie allo scopo di ridurre i rischi per l’economia: lo ha sottolineato il presidente della Fed, Ben Bernanke, il quale ha messo in guardia dalla falsa sicurezza ingenerata dalla dimensione di alcune compagnie che “sembrano troppo grandi per fallire”, salvo aver dimostrato, specie nel corso del 2009, l’esatto contrario. Si tratta, ha aggiunto Bernanke in un discorso all’Independent Community Bankers of America di “uno tra gli ostacoli più seri e insidiosi” posti alla competizione sui mercati finanziari.

È necessario un controllo “decisamente più stringente” delle autorità di regolazione sulle grandi istituzioni finanziarie allo scopo di ridurre i rischi per l’economia: lo ha sottolineato il presidente della Fed, Ben Bernanke, il quale ha messo in guardia dalla falsa sicurezza ingenerata dalla dimensione di alcune compagnie che “sembrano troppo grandi per fallire”, salvo aver dimostrato, specie nel corso del 2009, l’esatto contrario. Si tratta, ha aggiunto Bernanke in un discorso all’Independent Community Bankers of America di “uno tra gli ostacoli più seri e insidiosi” posti alla competizione sui mercati finanziari. La carta di credito Platinum, disponibile attraverso tutte le filiali dell’istituto di credito Deutsche Bank, è un prestigioso

La carta di credito Platinum, disponibile attraverso tutte le filiali dell’istituto di credito Deutsche Bank, è un prestigioso