Si chiama Prestito Sprint, e già dal nome di questo prodotto di finanziamento è possibile comprendere quale possa essere una delle caratteristiche del servizio della Banca di Cividale: la rapidità nell’erogazione e la praticità di utilizzo.

Si chiama Prestito Sprint, e già dal nome di questo prodotto di finanziamento è possibile comprendere quale possa essere una delle caratteristiche del servizio della Banca di Cividale: la rapidità nell’erogazione e la praticità di utilizzo.

Il Prestito Sprint è infatti un prestito personale che la Banca di Cividale eroga ai propri clienti che volessero far fronte, con un finanziamento a rimborso graduale nel tempo, ad alcune tipologie di esigenze finanziarie tipicamente riscontrabili nella vita di tutti i giorni: acquistare degli elettrodomestici per la propria abitazione, l’auto, l’arredamento e così via.

Il finanziamento della Banca di Cividale permette infatti di ottenere fino a 30.000 euro (con un minimo di 3.000 euro) da rimborsare in un numero di rate che può giungere fino a un limite di 84 mesi.

Banca di Cividale concede inoltre la possibilità di richiedere un periodo di preammortamento, posticipando il pagamento della prima rata di 6 mesi dal giorno dell’erogazione.

“L’unione fa la forza”, recita un detto dell’italica tradizione popolare. Senza addentrarci troppo nelle disquisizioni relative all’utilizzo che storicamente è stato fatto di questa affermazione (dal fascismo fino allo “sdoganamento” con la coalizione di centro-sinistra guidata da Romano Prodi), possiamo affermare che essa è senza dubbio vera. Almeno per quel che riguarda la ricezione dell’offerta della polizza assicurativa sui fabbricati di AllianzRAS: Globale Fabbricati Civili. Globale è infatti stata studiata per tutti coloro i quali intendono assicurare interi fabbricati, ma solo nel caso si tratti di costruzioni adibite ad uso civile (abitazioni od uffici).

“L’unione fa la forza”, recita un detto dell’italica tradizione popolare. Senza addentrarci troppo nelle disquisizioni relative all’utilizzo che storicamente è stato fatto di questa affermazione (dal fascismo fino allo “sdoganamento” con la coalizione di centro-sinistra guidata da Romano Prodi), possiamo affermare che essa è senza dubbio vera. Almeno per quel che riguarda la ricezione dell’offerta della polizza assicurativa sui fabbricati di AllianzRAS: Globale Fabbricati Civili. Globale è infatti stata studiata per tutti coloro i quali intendono assicurare interi fabbricati, ma solo nel caso si tratti di costruzioni adibite ad uso civile (abitazioni od uffici).

Grazie alla Finanziaria 2008 il mutuatario può rivolgersi alla propria banca per modificare il contratto preesistente. Le modifiche riguardano durata e/o tasso. La Finanziaria 2008 ha agevolato i mutuatari vietando che possano essere richieste dall’istituto ulteriori spese bancarie (la rinegoziazione é formalizzata mediante scrittura privata semplice anche non autenticata, quindi senza l’intervento del notaio).

Grazie alla Finanziaria 2008 il mutuatario può rivolgersi alla propria banca per modificare il contratto preesistente. Le modifiche riguardano durata e/o tasso. La Finanziaria 2008 ha agevolato i mutuatari vietando che possano essere richieste dall’istituto ulteriori spese bancarie (la rinegoziazione é formalizzata mediante scrittura privata semplice anche non autenticata, quindi senza l’intervento del notaio).

E’ diffusa l’opinione secondo la quale da questa straordinaria crisi economica mondiale si possa uscire solo trasformando lo stile di vita assunto dagli abitanti dei Paesi più ricchi in questi ultimi anni. Ma questo potrà accadere solo dopo che si sarà stati in grado di far ripartire il “sistema”, argomento su cui le ipotesi si sprecano e le misure effettivamente intraprese si contano sulle dita delle mani. Resta, sullo sfondo, il sogno di una “Rivoluzione verde” necessaria ad innescare i consumi senza che però gli stessi si traducano in inquinamento e crollo della qualità della vita, come è stato fino ad ora.

E’ diffusa l’opinione secondo la quale da questa straordinaria crisi economica mondiale si possa uscire solo trasformando lo stile di vita assunto dagli abitanti dei Paesi più ricchi in questi ultimi anni. Ma questo potrà accadere solo dopo che si sarà stati in grado di far ripartire il “sistema”, argomento su cui le ipotesi si sprecano e le misure effettivamente intraprese si contano sulle dita delle mani. Resta, sullo sfondo, il sogno di una “Rivoluzione verde” necessaria ad innescare i consumi senza che però gli stessi si traducano in inquinamento e crollo della qualità della vita, come è stato fino ad ora.

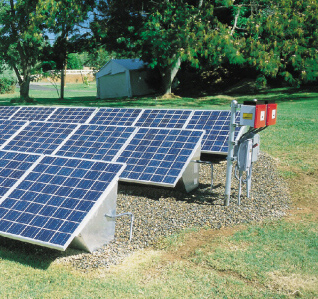

Si chiama ‘Credito Solare’ il finanziamento predisposto da Banca Popolare di Vicenza per tutta quella clientela che desideri sopportare con gradualità la spesa dell’acquisto e dell’installazione di un impianto fotovoltaico.

Si chiama ‘Credito Solare’ il finanziamento predisposto da Banca Popolare di Vicenza per tutta quella clientela che desideri sopportare con gradualità la spesa dell’acquisto e dell’installazione di un impianto fotovoltaico.

Casa e sicurezza sono due concetti che vanno tranquillamente a braccetto, al punto che non sarebbe un azzardo affermare persino “casa è sicurezza”. Un semplice accento può cambiare molte cose, sebbene per giustificarne l’utilizzo in una frase non sia sufficiente tracciare un breve tratto con una penna: attenzione, prudenza; e poi l’installazione di qualche antifurto, o di rilevatori di gas, o di quanto altro serve per prevenire gli incidenti domestici. Oppure, per quelli che preferiscono ragionare “a posteriori” invece che puntare sulla prevenzione, è possibile valutare l’opportunità di stipulare una polizza assicurativa a copertura dei guai che possono colpire la vostra abitazione.

Casa e sicurezza sono due concetti che vanno tranquillamente a braccetto, al punto che non sarebbe un azzardo affermare persino “casa è sicurezza”. Un semplice accento può cambiare molte cose, sebbene per giustificarne l’utilizzo in una frase non sia sufficiente tracciare un breve tratto con una penna: attenzione, prudenza; e poi l’installazione di qualche antifurto, o di rilevatori di gas, o di quanto altro serve per prevenire gli incidenti domestici. Oppure, per quelli che preferiscono ragionare “a posteriori” invece che puntare sulla prevenzione, è possibile valutare l’opportunità di stipulare una polizza assicurativa a copertura dei guai che possono colpire la vostra abitazione.

Per molti lavoratori dipendenti, il momento economico non è certamente dei più facili: ritardi nei pagamenti ai fornitori si riflettono a cascata fino all’impresa più piccola, traducendosi in ritardi nella liquidazione degli stipendi, quando non – addirittura – in forme di cassa integrazione o brutale licenziamento. Una realtà sotto gli occhi di tutti. Ma quando il momento economico è difficile, i primi a farne le spese sono i più deboli. Come non considerare, all’interno di questo universo, la galassia dei giovani lavoratori? Non è infrequente trovare, tra le offerte di lavoro, proposte di stage non retribuiti, oppure contratti di inserimento in azienda a cifre irrisorie, o per un lasso temporale ben circoscritto. Come può un ragazzo pensare al proprio futuro se gli manca di che gettare le basi?

Per molti lavoratori dipendenti, il momento economico non è certamente dei più facili: ritardi nei pagamenti ai fornitori si riflettono a cascata fino all’impresa più piccola, traducendosi in ritardi nella liquidazione degli stipendi, quando non – addirittura – in forme di cassa integrazione o brutale licenziamento. Una realtà sotto gli occhi di tutti. Ma quando il momento economico è difficile, i primi a farne le spese sono i più deboli. Come non considerare, all’interno di questo universo, la galassia dei giovani lavoratori? Non è infrequente trovare, tra le offerte di lavoro, proposte di stage non retribuiti, oppure contratti di inserimento in azienda a cifre irrisorie, o per un lasso temporale ben circoscritto. Come può un ragazzo pensare al proprio futuro se gli manca di che gettare le basi?

Oggi parliamo di “Fedeltà”. Già, perché qualora volessimo prenderci la briga di andare ad analizzare il campionario dei comportamenti propri del genere umano, scopriremmo che il mondo si divide, sull’argomento, in due grosse metà: da un lato c’è chi, magari sulla scorta di quanto suggeritogli da qualcuno “che la sa più lunga di lui”, considera la fedeltà un valore imprescindibile; dall’altro troviamo invece quelli che, anche nonostante l’impegno profuso nell’intento di migliorarsi, proprio non sanno non essere fedifraghi. Bene, se da un lato esistono legami che ci pare bene rimangano indissolubili, ve ne sono altri tendenzialmente più “aleatori”. Alzi la mano, ad esempio, chi considera “valore” la fedeltà alle banche.

Oggi parliamo di “Fedeltà”. Già, perché qualora volessimo prenderci la briga di andare ad analizzare il campionario dei comportamenti propri del genere umano, scopriremmo che il mondo si divide, sull’argomento, in due grosse metà: da un lato c’è chi, magari sulla scorta di quanto suggeritogli da qualcuno “che la sa più lunga di lui”, considera la fedeltà un valore imprescindibile; dall’altro troviamo invece quelli che, anche nonostante l’impegno profuso nell’intento di migliorarsi, proprio non sanno non essere fedifraghi. Bene, se da un lato esistono legami che ci pare bene rimangano indissolubili, ve ne sono altri tendenzialmente più “aleatori”. Alzi la mano, ad esempio, chi considera “valore” la fedeltà alle banche.

Logos Finanziaria ha predisposto un prodotto finanziario che permette di erogare dei prestiti a tutti i lavoratori autonomi e professionalmente indipendenti. Con questa particolare tipologia di finanziamento, pertanto, Logos permette ad artigiani o commercianti, o titolari di ditte individuali o piccole e medie aziende, di poter richiedere un prestito per soddifare le proprie esigenze di spesa.

Logos Finanziaria ha predisposto un prodotto finanziario che permette di erogare dei prestiti a tutti i lavoratori autonomi e professionalmente indipendenti. Con questa particolare tipologia di finanziamento, pertanto, Logos permette ad artigiani o commercianti, o titolari di ditte individuali o piccole e medie aziende, di poter richiedere un prestito per soddifare le proprie esigenze di spesa.

Siete proprietari di autovetture e oltre alla copertura obbligatoria desiderate assicurare la vostra auto contro furto e/o rapina e contro incendio? Potete stipulare un’assicurazione che copra questi rischi. Si tratta di polizze facoltative (ramo Rischi Diversi) che hanno la funzione di integrare l’

Siete proprietari di autovetture e oltre alla copertura obbligatoria desiderate assicurare la vostra auto contro furto e/o rapina e contro incendio? Potete stipulare un’assicurazione che copra questi rischi. Si tratta di polizze facoltative (ramo Rischi Diversi) che hanno la funzione di integrare l’

Esiste qualcosa che sia più complice di uno sguardo? “I veri innamorati si parlano con gli occhi”, dicono alcuni, suffragando con un aforisma quello che è un dato di fatto alquanto generalizzato. Ma quando a guardarvi negli occhi fosse un’assicurazione auto, cosa capirebbe di voi e voi di essa? Molto probabilmente la situazione si farebbe più prosaica, ed il complice silenzio che c’è tra innamorati si trasformerebbe in un vortice di parole: voi a chiedere certe caratteristiche, e dall’altro lato l’assicurazione ad argomentare il perché delle proprie scelte spiegandovi anche i motivi per cui dovreste farle vostre. Scriviamo così perché abbiamo trovato un’assicurazione “Che ti guarda negli occhi”: InChiaro.

Esiste qualcosa che sia più complice di uno sguardo? “I veri innamorati si parlano con gli occhi”, dicono alcuni, suffragando con un aforisma quello che è un dato di fatto alquanto generalizzato. Ma quando a guardarvi negli occhi fosse un’assicurazione auto, cosa capirebbe di voi e voi di essa? Molto probabilmente la situazione si farebbe più prosaica, ed il complice silenzio che c’è tra innamorati si trasformerebbe in un vortice di parole: voi a chiedere certe caratteristiche, e dall’altro lato l’assicurazione ad argomentare il perché delle proprie scelte spiegandovi anche i motivi per cui dovreste farle vostre. Scriviamo così perché abbiamo trovato un’assicurazione “Che ti guarda negli occhi”: InChiaro.

Il primo segnale di un malessere economico messo in bella evidenza dalle compagnie assicurative è il seguente: per tutto il 2008 la maggior parte dei clienti ha aspettato ben oltre i 15 giorni di tolleranza richiesti dalla legge per rinnovare l’accordo per l’anno successivo.

Il primo segnale di un malessere economico messo in bella evidenza dalle compagnie assicurative è il seguente: per tutto il 2008 la maggior parte dei clienti ha aspettato ben oltre i 15 giorni di tolleranza richiesti dalla legge per rinnovare l’accordo per l’anno successivo.