Siamo in attesa di conoscere il programma di governo dell’Esecutivo presieduto da Mario Monti che, in ogni caso, ha già annunciato di voler seguire una linea d’azione che ruota intorno a tre parole chiave. Condivisione (programmatica), equità (sociale), crescita (economica). Nel discorso formulato al ramo più selettivo del Parlamento, Monti ha altresì riferito ai senatori che il fine ultimo di tutto l’operato deve essere quello di creare risposte e aspettative, opportunità e futuro al contesto giovanile.

I Neet e i “o così o niente”: che fine fa il Diritto al Futuro?

I giovani, quindi, quale motore e carburante. E’ la sfida nella già gravosa avventura di rimettere a posto i conti del Paese: significa non ignorare che esiste una cospicua fetta di under 30 – la chiamano generazione Neet, acronimo anglosassone che sta per “not in education, employment or training” – che non studia, non lavora e non si attiva per cercare una occupazione. Le stime rese note qualche giorno fa certificano il numero dei Neet italiani in 2,2 milionidi persone, il 23,4% del totale. Non va meglio neppure se la fascia di età si alza da 30 a 35, includendo i laureati: si scende poco, dal 23,4% al 20%. Pare che l’immobilismo sia dettato dalla sfiducia.

Significa, a maggior ragione, non trascurare il fatto che – laddove occupati – i giovani si trovano a convivere forzatamente con la stipula di contratti che non offrono garanzie nè economiche nè strutturali. Come pensare di metter su famiglia se al 31 dicembre non saprò di che morte morire? Come immaginare l’eventualità di lasciare casa di mamma se gli ottocento euro al mese di cui beneficio finiranno a fine anno, visto che non mi rinnovano un contratto a progetto? Ancora: chi mai accetterà la mia richiesta di accendere un mutuo per l’acquisto di una casa se le garanzie che mi vengono richieste sono a tal punto rigide da escludere a priori la possibilità che una residenza possa anche solo intenderla come obiettivo a medio-lungo periodo?

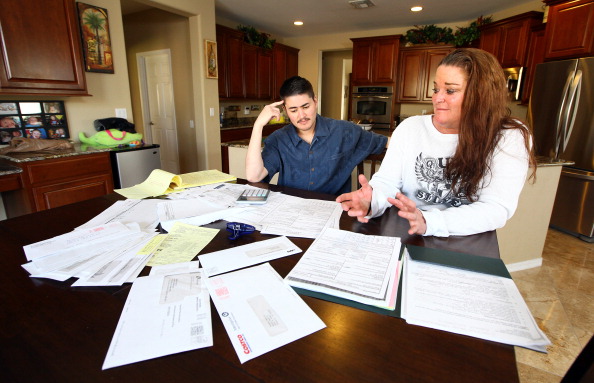

Ottenere un mutuo con un contratto a tempo determinato è molto difficile e, in alcuni casi, impossibile. A dichiararlo è stato, negli ultimi giorni, Roberto Anedda, direttore marketing di Mutuionline.it. Ma è davvero così difficile poter entrare in possesso di un mutuo casa senza avere un contratto a tempo indeterminato, sempre più rari nell’attuale contesto lavorativo? Cerchiamo di saperne di più, verificando quale sia la situazione odierna dei mutui casa per i lavoratori atipici & co.

Ottenere un mutuo con un contratto a tempo determinato è molto difficile e, in alcuni casi, impossibile. A dichiararlo è stato, negli ultimi giorni, Roberto Anedda, direttore marketing di Mutuionline.it. Ma è davvero così difficile poter entrare in possesso di un mutuo casa senza avere un contratto a tempo indeterminato, sempre più rari nell’attuale contesto lavorativo? Cerchiamo di saperne di più, verificando quale sia la situazione odierna dei mutui casa per i lavoratori atipici & co.

Secondo quanto affermato dal responsabile dell’Osservatorio immobiliare Luca Dondi, il nuovo servizio di erogazione mutui giovani con garanzia della Cassa depositi e prestiti potrebbe produrre una crescita tra il 3 e il 5 per cento del mercato immobiliare, per un controvalore di circa 2 miliardi sui 70 miliardi di euro del valore complessivo. “Non è abbastanza” – ha precisato Dondi commentando la novità introdotta dal piano casa del governo Letta – “non ci sono le basi per la ripartenza”.

Secondo quanto affermato dal responsabile dell’Osservatorio immobiliare Luca Dondi, il nuovo servizio di erogazione mutui giovani con garanzia della Cassa depositi e prestiti potrebbe produrre una crescita tra il 3 e il 5 per cento del mercato immobiliare, per un controvalore di circa 2 miliardi sui 70 miliardi di euro del valore complessivo. “Non è abbastanza” – ha precisato Dondi commentando la novità introdotta dal piano casa del governo Letta – “non ci sono le basi per la ripartenza”.

È pronto il nuovo decreto sui mutui per le giovani coppie. Un “tentativo”, quello dell’attuale esecutivo, che spera di avere più fortuna dell’esperienza del 2011, quando – complice anche le gravi difficoltà creditizie – le attività sui mutui giovani coppie non partirono mai con il giusto piede. Il nuovo decreto dovrebbe invece prevedere delle regole più snelle, anche se occorrerà comprendere in che modo gli istituti di credito accoglieranno le innovazioni.

È pronto il nuovo decreto sui mutui per le giovani coppie. Un “tentativo”, quello dell’attuale esecutivo, che spera di avere più fortuna dell’esperienza del 2011, quando – complice anche le gravi difficoltà creditizie – le attività sui mutui giovani coppie non partirono mai con il giusto piede. Il nuovo decreto dovrebbe invece prevedere delle regole più snelle, anche se occorrerà comprendere in che modo gli istituti di credito accoglieranno le innovazioni.

Lo hanno definito il bando per il mutuo prima casa per coppie gay con – probabilmente – un dono di sintesi esagerato. Quel che è certo è che l’iniziativa di un comune vicino a Bologna merita di trovare adeguata promozione, visto e considerato che si tratta di uno dei rarissimi esempi in cui la municipalità cerca di supportare il desiderio di acquisto casa da parte dei giovani, senza puntualizzare sulla modalità di formazione della coppia.

Lo hanno definito il bando per il mutuo prima casa per coppie gay con – probabilmente – un dono di sintesi esagerato. Quel che è certo è che l’iniziativa di un comune vicino a Bologna merita di trovare adeguata promozione, visto e considerato che si tratta di uno dei rarissimi esempi in cui la municipalità cerca di supportare il desiderio di acquisto casa da parte dei giovani, senza puntualizzare sulla modalità di formazione della coppia.

Il mutuo giovani a tasso fisso, di

Il mutuo giovani a tasso fisso, di

Si riparta dai giovani

Si riparta dai giovani

Quanti

Quanti

Il prodotto “Prima casa giovani”, disponibile in tutte le filiali della Banca di Piacenza, è un prodotto finanziario che permette al cliente dell’istituto di credito di poter acquistare la prima o la seconda casa, mediante una linea di credito che può supportare tale importante desiderio per importi maggioritari, con la possibilità di restituire il capitale erogato nel corso di un medio o di un lungo periodo di ammortamento.

Il prodotto “Prima casa giovani”, disponibile in tutte le filiali della Banca di Piacenza, è un prodotto finanziario che permette al cliente dell’istituto di credito di poter acquistare la prima o la seconda casa, mediante una linea di credito che può supportare tale importante desiderio per importi maggioritari, con la possibilità di restituire il capitale erogato nel corso di un medio o di un lungo periodo di ammortamento.

Il mutuo Giovani della Banca Popolare di Novara, come intuibile dal nome stesso di questo prodotto di finanziamento, è una linea di credito sul lungo termine che si rivolge a tutta la clientela correntista della banca, con

Il mutuo Giovani della Banca Popolare di Novara, come intuibile dal nome stesso di questo prodotto di finanziamento, è una linea di credito sul lungo termine che si rivolge a tutta la clientela correntista della banca, con

Il mutuo Giovani del Banco di Napoli è un finanziamento immobiliare ipotecario che consente alla clientela under 35 di poter effettuare operazioni di acquisto della prima o della seconda casa, con alcune opzioni di elasticità in sede di rimborso.

Il mutuo Giovani del Banco di Napoli è un finanziamento immobiliare ipotecario che consente alla clientela under 35 di poter effettuare operazioni di acquisto della prima o della seconda casa, con alcune opzioni di elasticità in sede di rimborso.

Il Mutuo Zaffiro per Giovani è un finanziamento a tasso variabile con tasso iniziale fisso, destinato alle sole persone fisiche clienti della banca,

Il Mutuo Zaffiro per Giovani è un finanziamento a tasso variabile con tasso iniziale fisso, destinato alle sole persone fisiche clienti della banca,