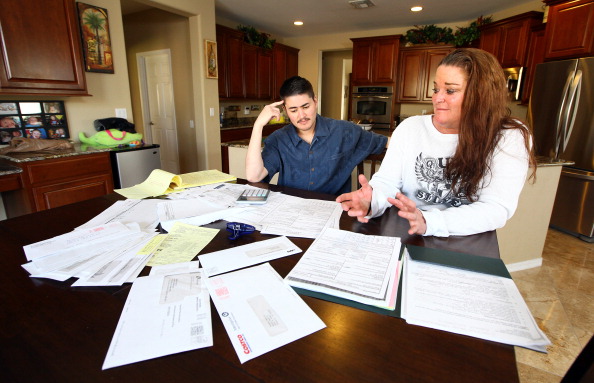

Entusiasmante ed impegnativo allo stesso tempo, l’acquisto della prima casa è un evento capace di regalare emozioni contrastanti. Perché se conquistare la fatidica indipendenza è il sogno di ciascuno, fare i conti con il mutuo prima casa non è questione da poco. Soprattutto per i giovani.

Dietro le incertezze del periodo e le difficoltà correlate alla pandemia Covid-19 in atto, si inizia a vedere una luce in fondo al tunnel: il mercato immobiliare è cambiato, senza però fermarsi. I tassi di interesse sono ai minimi storici, motivo per cui molti under 35 stanno spingendo per accendere un mutuo.

Anche se i segnali sono molto tiepidi, sembra proprio che il segmento dei mutui prima casa possa garantire una lenta fase di ripresa. Stando a quanto afferma una recente ricerca infatti, le richieste di finanziamento destinate a supportare le operazioni di acquisto della prima casa sarebbero state pari al 72 per cento del totale, in incremento rispetto agli ultimi sei mesi del 2012, quando il dato si era fermato intorno al 70 per cento del totale.

Anche se i segnali sono molto tiepidi, sembra proprio che il segmento dei mutui prima casa possa garantire una lenta fase di ripresa. Stando a quanto afferma una recente ricerca infatti, le richieste di finanziamento destinate a supportare le operazioni di acquisto della prima casa sarebbero state pari al 72 per cento del totale, in incremento rispetto agli ultimi sei mesi del 2012, quando il dato si era fermato intorno al 70 per cento del totale.

Il fondo solidarietà mutui prima casa è un fondo che consente all’utenza richiedente di ottenere la sospensione, fino a 18 mesi, del pagamento dell’intera rata del mutuo per l’acquisto della prima casa (abitazione principale) e provvede altresì al pagamento degli oneri finanziari equivalenti agli interessi che sono maturati sul debito residuo durante il periodo della sospensione.

Il fondo solidarietà mutui prima casa è un fondo che consente all’utenza richiedente di ottenere la sospensione, fino a 18 mesi, del pagamento dell’intera rata del mutuo per l’acquisto della prima casa (abitazione principale) e provvede altresì al pagamento degli oneri finanziari equivalenti agli interessi che sono maturati sul debito residuo durante il periodo della sospensione.

Il mutuo a tasso fisso e rate costanti dalla BCC Roma è un ordinario finanziamento immobiliare con garanzia di natura ipotecaria che l’istituto di credito propone nei confronti di tutta quella clientela che desideri poter acquistare, costruire o ristrutturare la propria prima o seconda casa di proprietà, potendo restituire nel tempo il capitale assunto in prestito. Vediamo dunque quali sono le principali caratteristiche di tale erogazione creditizia.

Il mutuo a tasso fisso e rate costanti dalla BCC Roma è un ordinario finanziamento immobiliare con garanzia di natura ipotecaria che l’istituto di credito propone nei confronti di tutta quella clientela che desideri poter acquistare, costruire o ristrutturare la propria prima o seconda casa di proprietà, potendo restituire nel tempo il capitale assunto in prestito. Vediamo dunque quali sono le principali caratteristiche di tale erogazione creditizia.

Il mutuo prima casa a tasso fisso da Banca Popolare dell’Alto Adige è un finanziamento immobiliare ipotecario per l’acquisto della propria casa di residenza, contraddistinto dall’applicazione di un tasso di interesse certo e costante per l’intera durata del piano di ammortamento, e con la possibilità di poter modellare a piacimento alcune caratteristiche di principale riferimento contrattuale.

Il mutuo prima casa a tasso fisso da Banca Popolare dell’Alto Adige è un finanziamento immobiliare ipotecario per l’acquisto della propria casa di residenza, contraddistinto dall’applicazione di un tasso di interesse certo e costante per l’intera durata del piano di ammortamento, e con la possibilità di poter modellare a piacimento alcune caratteristiche di principale riferimento contrattuale.

Il mutuo casa a tasso variabile della Cassa di Risparmio de La Spezia è un finanziamento immobiliare con garanzia ipotecaria, che tutta la clientela dell’istituto di credito ligure potrà richiedere – se in possesso di conto corrente e degli idonei requisiti di merito creditizio – per poter effettuare operazioni di acquisto, di costruzione o di ristrutturazione della prima o della seconda casa di proprietà, o ancora di surroga attiva di un finanziamento immobiliare ipotecario in corso di ammortamento presso altra banca.

Il mutuo casa a tasso variabile della Cassa di Risparmio de La Spezia è un finanziamento immobiliare con garanzia ipotecaria, che tutta la clientela dell’istituto di credito ligure potrà richiedere – se in possesso di conto corrente e degli idonei requisiti di merito creditizio – per poter effettuare operazioni di acquisto, di costruzione o di ristrutturazione della prima o della seconda casa di proprietà, o ancora di surroga attiva di un finanziamento immobiliare ipotecario in corso di ammortamento presso altra banca.

Il mutuo casa a tasso variabile della

Il mutuo casa a tasso variabile della

Il mutuo prima casa a tasso Euribor della

Il mutuo prima casa a tasso Euribor della

Il mutuo prima casa a tasso fisso, della

Il mutuo prima casa a tasso fisso, della