Anche attraverso la Banca Popolare di Bari è possibile ottenere la titolarità di una carta di credito fornita da Carta Sì e operante su un circuito internazionale Visa e Mastercard, sinonimo di grandissima fruibilità in tutto il mondo.

Anche attraverso la Banca Popolare di Bari è possibile ottenere la titolarità di una carta di credito fornita da Carta Sì e operante su un circuito internazionale Visa e Mastercard, sinonimo di grandissima fruibilità in tutto il mondo.

Grazie all’abbinamento con uno dei due circuiti suddetti, infatti, questi strumenti di pagamento sono accettati in milioni di punti vendita convenzionati in tutto il mondo, consentendo inoltre il prelevamento di contante negli sportelli automatici abilitati.

Le carte di credito di questa linea di offerta si caratterizzano per l’essere delle carte ‘ordinarie’, permettendo pertanto al cliente non già una rateizzazione degli acquisti (funzione propria delle ‘revolving’) quanto lo slittamento nel breve termine dell’addebito in un’unica soluzione, che avverrà il 15 del mese successivo.

Maggiori informazioni su questo strumento di pagamento possono essere ottenute attraverso il sito internet www.cartasi.it o attraverso il numero verde 800 151 616.

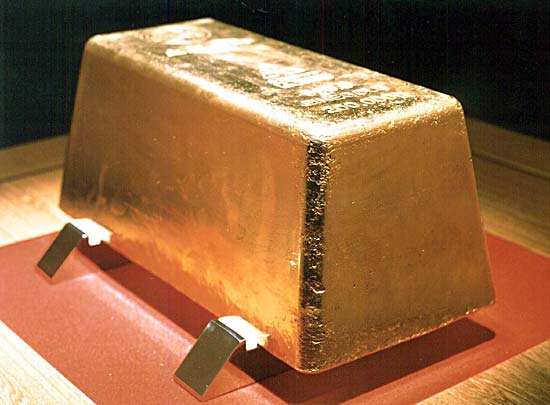

L’oro è entrato nell’immaginario popolare come il materiale più prezioso esistente sulla faccia della Terra: forse non è così raro da giustificare tutto il clamore intorno ad esso, ma c’è anche da dire che l’umanità sembra essere stata “da sempre” attratta dal biondo luccichio di questo metallo, tanto da utilizzarlo per monili, monete e pure per rappresentazioni figurative. Nell’immaginario, è inoltre rimasta forte e viva la convinzione che l’oro sia un investimento “sicuro”, il più sicuro tra tutti, forse anche per via dei lunghi periodi di “Gold Standard” (ancoraggio del valore delle monete circolanti all’oro) che ha caratterizzato lunghe fasi dell’Ottocento e del Novecento. Preziosa e sicura è anche la carta Gold di Barclaycard: andiamo a scoprire il perché.

L’oro è entrato nell’immaginario popolare come il materiale più prezioso esistente sulla faccia della Terra: forse non è così raro da giustificare tutto il clamore intorno ad esso, ma c’è anche da dire che l’umanità sembra essere stata “da sempre” attratta dal biondo luccichio di questo metallo, tanto da utilizzarlo per monili, monete e pure per rappresentazioni figurative. Nell’immaginario, è inoltre rimasta forte e viva la convinzione che l’oro sia un investimento “sicuro”, il più sicuro tra tutti, forse anche per via dei lunghi periodi di “Gold Standard” (ancoraggio del valore delle monete circolanti all’oro) che ha caratterizzato lunghe fasi dell’Ottocento e del Novecento. Preziosa e sicura è anche la carta Gold di Barclaycard: andiamo a scoprire il perché.

Com’è che, a fronte di un rischio sempre maggiore, la liquidazione di un particolare genere di polizza rimane sempre uguale a se stessa? Se proviamo a pensare un solo istante, esiste infatti un’assicurazione che va inevitabilmente a perdere di valore per così dire “in cavalleria”, nel senso che tutti lo sanno ma nessuno sembra accorgersene: non la compagnia, cui tutto sommato può anche star bene così; non l’assicurato, il quale invece ci delude un po’: come non constatare, infatti, che con il passare del tempo il rischio a carico della salute di ciascun individuo aumenta?

Com’è che, a fronte di un rischio sempre maggiore, la liquidazione di un particolare genere di polizza rimane sempre uguale a se stessa? Se proviamo a pensare un solo istante, esiste infatti un’assicurazione che va inevitabilmente a perdere di valore per così dire “in cavalleria”, nel senso che tutti lo sanno ma nessuno sembra accorgersene: non la compagnia, cui tutto sommato può anche star bene così; non l’assicurato, il quale invece ci delude un po’: come non constatare, infatti, che con il passare del tempo il rischio a carico della salute di ciascun individuo aumenta?

Dopo che nei giorni scorsi gli istituti di credito italiani si erano mossi in ordine sparso in merito alla sospensione del pagamento delle rate dei mutui per le popolazioni colpite dal terremoto in Abruzzo, adesso giunge direttamente dall’ABI, Associazione Bancaria Italiana, il “congelamento” ufficiale delle

Dopo che nei giorni scorsi gli istituti di credito italiani si erano mossi in ordine sparso in merito alla sospensione del pagamento delle rate dei mutui per le popolazioni colpite dal terremoto in Abruzzo, adesso giunge direttamente dall’ABI, Associazione Bancaria Italiana, il “congelamento” ufficiale delle

La Banca Popolare di Bari mette a disposizione dei propri clienti la Carta Agile, una carta di credito ricaricabile operante sul circuito Visa Electron.

La Banca Popolare di Bari mette a disposizione dei propri clienti la Carta Agile, una carta di credito ricaricabile operante sul circuito Visa Electron.

Nato nel 2007, il gruppo UBI Banca – Unione di Banche Italiane Scpa, dalla fusione di BPU – Banche Popolari Unite – e Banca Lombarda e Piemontese, é un Gruppo cooperativo che opera prevalentemente Retail (79% dei ricavi), con una tradizionale presenza nel settore delle piccole e medie imprese ed una clientela private. Vediamo le offerte relative ai

Nato nel 2007, il gruppo UBI Banca – Unione di Banche Italiane Scpa, dalla fusione di BPU – Banche Popolari Unite – e Banca Lombarda e Piemontese, é un Gruppo cooperativo che opera prevalentemente Retail (79% dei ricavi), con una tradizionale presenza nel settore delle piccole e medie imprese ed una clientela private. Vediamo le offerte relative ai

“Esprimi tre desideri, ed essi si avvereranno: io li esaudirò”. Parola di Genio della Lampada, espressa nell’ormai celeberrima storia di Aladino, trasposta poi un milione di volte in fiaba per bambini, in film od in cartone animato. Roba da Genio? Non solo, almeno a giudicare da quanto leggiamo nel sito di banca Credem. Esiste infatti un finanziamento che consente a ciascuno di esaudire i propri desideri, di avverare i propri sogni. Beh, se non proprio tutti i sogni almeno quello di comprarsi l’automobile che si è sempre sognata: che sia city-car, o monovolume familiare; che le esigenze dicano “berlina”, oppure station-wagon o cabrio, “Avvera Auto” realizza i tuoi desideri.

“Esprimi tre desideri, ed essi si avvereranno: io li esaudirò”. Parola di Genio della Lampada, espressa nell’ormai celeberrima storia di Aladino, trasposta poi un milione di volte in fiaba per bambini, in film od in cartone animato. Roba da Genio? Non solo, almeno a giudicare da quanto leggiamo nel sito di banca Credem. Esiste infatti un finanziamento che consente a ciascuno di esaudire i propri desideri, di avverare i propri sogni. Beh, se non proprio tutti i sogni almeno quello di comprarsi l’automobile che si è sempre sognata: che sia city-car, o monovolume familiare; che le esigenze dicano “berlina”, oppure station-wagon o cabrio, “Avvera Auto” realizza i tuoi desideri.

In tempo di crisi – e quello che stiamo attraversando lo è di certo –, trionfano coloro i quali riescono ad abbassare i prezzi, offrendo al consumatore i cosiddetti prodotti “low cost”. Ecco allora spuntare, ad esempio, i negozi “tutto a un €uro”; ecco che non si è rinunciato a viaggiare, ma si sceglie di farlo prenotando all’ultimo momento per approfittare della disdetta di qualcuno d’altro e godere di una sensibile riduzione del prezzo; ecco che, anche quando si tratta di assicurare la propria vettura, si cerca la polizza “low cost” comparandola ad altre, o magari affidandosi alla pubblicità (comparativa) che qualche marchio comincia ad utilizzare.

In tempo di crisi – e quello che stiamo attraversando lo è di certo –, trionfano coloro i quali riescono ad abbassare i prezzi, offrendo al consumatore i cosiddetti prodotti “low cost”. Ecco allora spuntare, ad esempio, i negozi “tutto a un €uro”; ecco che non si è rinunciato a viaggiare, ma si sceglie di farlo prenotando all’ultimo momento per approfittare della disdetta di qualcuno d’altro e godere di una sensibile riduzione del prezzo; ecco che, anche quando si tratta di assicurare la propria vettura, si cerca la polizza “low cost” comparandola ad altre, o magari affidandosi alla pubblicità (comparativa) che qualche marchio comincia ad utilizzare.

Emissione? Gratis. Canone Annuo? Zero. Commissioni sugli acquisti, i rifornimenti di carburante ed i pedaggi autostradali? Nessuna. Eventuale sostituzione, o ri-emissione della carta? Macché, anche queste due ipotesi non sarebbero un problema: sono gratuite come tutto il resto. La carta dei sogni? No: semplicemente Barclaycard, una carta revolving che consente a chi la possiede di effettuare le proprie spese in tutta libertà e sicurezza, ovunque nel mondo. Meglio – perché comunque un limite anche la “perfetta” Barclaycard ce lo dovrà pure avere – : ovunque nel mondo sia possibile trovare un POS VISA per il pagamento “virtuale” (ovvero senza l’esborso di carta moneta) dei propri acquisti.

Emissione? Gratis. Canone Annuo? Zero. Commissioni sugli acquisti, i rifornimenti di carburante ed i pedaggi autostradali? Nessuna. Eventuale sostituzione, o ri-emissione della carta? Macché, anche queste due ipotesi non sarebbero un problema: sono gratuite come tutto il resto. La carta dei sogni? No: semplicemente Barclaycard, una carta revolving che consente a chi la possiede di effettuare le proprie spese in tutta libertà e sicurezza, ovunque nel mondo. Meglio – perché comunque un limite anche la “perfetta” Barclaycard ce lo dovrà pure avere – : ovunque nel mondo sia possibile trovare un POS VISA per il pagamento “virtuale” (ovvero senza l’esborso di carta moneta) dei propri acquisti.

Da qualche anno in Italia si è diffusa la “moda” di emettere carte di credito collegate alle squadre italiane di calcio, in particolare quelle più importanti che hanno il maggior seguito di tifosi. Anche la squadra della Lazio di Rocchi, Pandev e Zarate ha la sua carta di credito, emessa dal colosso statunitense del settore American Express. Trattasi della “S.S. Lazio Card American Express“, che può essere richiesta con canone associativo gratuito per il primo anno, e 40 euro di canone dal secondo anno in poi, potendo altresì richiedere una carta supplementare; i 40 euro annuali non sono dovuti se con la carta, unitamente a quella supplementare eventualmente richiesta, vengono effettuati acquisti nell’arco dell’anno per almeno 3.000 euro. Ma quali sono i vantaggi legati al possesso della carta? Ebbene, essendo la carta di credito emessa per chi è legato ai colori laziali, c’è la possibilità di usufruire del 10% di sconto per gli acquisti effettuati presso il punto vendita della S.S.Lazio.

Da qualche anno in Italia si è diffusa la “moda” di emettere carte di credito collegate alle squadre italiane di calcio, in particolare quelle più importanti che hanno il maggior seguito di tifosi. Anche la squadra della Lazio di Rocchi, Pandev e Zarate ha la sua carta di credito, emessa dal colosso statunitense del settore American Express. Trattasi della “S.S. Lazio Card American Express“, che può essere richiesta con canone associativo gratuito per il primo anno, e 40 euro di canone dal secondo anno in poi, potendo altresì richiedere una carta supplementare; i 40 euro annuali non sono dovuti se con la carta, unitamente a quella supplementare eventualmente richiesta, vengono effettuati acquisti nell’arco dell’anno per almeno 3.000 euro. Ma quali sono i vantaggi legati al possesso della carta? Ebbene, essendo la carta di credito emessa per chi è legato ai colori laziali, c’è la possibilità di usufruire del 10% di sconto per gli acquisti effettuati presso il punto vendita della S.S.Lazio.

La Banca Popolare di Lodi mette a disposizione della propria clientela il prestito personale Personal Credit, finanziamento che rende possibile il soddisfacimento di numerose esigenze di spesa dei cittadini privati per importi medio-bassi.

La Banca Popolare di Lodi mette a disposizione della propria clientela il prestito personale Personal Credit, finanziamento che rende possibile il soddisfacimento di numerose esigenze di spesa dei cittadini privati per importi medio-bassi.

Direct Line é una compagnia di assicurazioni on line. Presta i suoi servizi nel Regno Unito, Spagna, Italia, Germania e fa parte del Gruppo Bancario Royal Bank of Scotland (RBS). Per chi ha appena acquistato auto o moto e desidera assicurare il veicolo oppure cambiare assicurazione: Direct Line offre

Direct Line é una compagnia di assicurazioni on line. Presta i suoi servizi nel Regno Unito, Spagna, Italia, Germania e fa parte del Gruppo Bancario Royal Bank of Scotland (RBS). Per chi ha appena acquistato auto o moto e desidera assicurare il veicolo oppure cambiare assicurazione: Direct Line offre

Vi avevano promesso un mutuo a condizioni straordinarie, ma ora siete delusi perché non hanno mantenuto le promesse fatte: la rata soffoca il vostro stipendio, lasciandovi ben poco spazio di manovra per quelle che vorreste fossero le vostre spese accessorie (una vacanza, un’automobile nuova, eccetera…); sceglieste un tasso fisso, considerandolo più vantaggioso, ed ora vi trovate con l’Euribor ai minimi – per effetto della crisi – e gli amici che hanno sottoscritto un finanziamento a tasso variabile a gongolare, perché il loro rimborso è più leggero. L’idea di mettervi “in pista” per cambiare mutuo, quindi informarvi su come fare e sulle condizioni delle nuove proposte, vi dissuade dall’intento, e vi rassegnate. Ma se ci fosse qualcuno che pensasse a tutto al vostro posto?

Vi avevano promesso un mutuo a condizioni straordinarie, ma ora siete delusi perché non hanno mantenuto le promesse fatte: la rata soffoca il vostro stipendio, lasciandovi ben poco spazio di manovra per quelle che vorreste fossero le vostre spese accessorie (una vacanza, un’automobile nuova, eccetera…); sceglieste un tasso fisso, considerandolo più vantaggioso, ed ora vi trovate con l’Euribor ai minimi – per effetto della crisi – e gli amici che hanno sottoscritto un finanziamento a tasso variabile a gongolare, perché il loro rimborso è più leggero. L’idea di mettervi “in pista” per cambiare mutuo, quindi informarvi su come fare e sulle condizioni delle nuove proposte, vi dissuade dall’intento, e vi rassegnate. Ma se ci fosse qualcuno che pensasse a tutto al vostro posto?