Molto spesso capita di aver bisogno di un prestito a seguito di spese impreviste o acquisti urgenti, ed altrettanto spesso è difficile ottenere i soldi che servono rivolgendosi ad una banca o ad una società finanziaria autorizzata alla concessione del credito alle famiglie. I tempi burocratici non sempre, infatti, sono brevi così come vengono pubblicizzati in televisione, con la conseguenza che tra richieste di documenti e tempi di attesa per l’accettazione della pratica possono passare anche tre/quattro settimane. Ma la cosa peggiore è quando, dopo una lunga trafila, la banca o la società finanziaria ci comunica che la richiesta di prestito non è stata accettata. Di recente, tra l’altro, il livello di finanziamenti alle famiglie rispetto alle pratiche presentate è calato sensibilmente: molte società del settore, infatti, seguono delle disposizioni interne, “ufficiose”, che permettono ad esempio, di concedere credito solo ai lavoratori dipendenti, oppure agli autonomi con reddito elevato rispetto ai proclami di concessione di credito anche a chi magari è senza busta paga o è un lavoratore con contratto a progetto.

Molto spesso capita di aver bisogno di un prestito a seguito di spese impreviste o acquisti urgenti, ed altrettanto spesso è difficile ottenere i soldi che servono rivolgendosi ad una banca o ad una società finanziaria autorizzata alla concessione del credito alle famiglie. I tempi burocratici non sempre, infatti, sono brevi così come vengono pubblicizzati in televisione, con la conseguenza che tra richieste di documenti e tempi di attesa per l’accettazione della pratica possono passare anche tre/quattro settimane. Ma la cosa peggiore è quando, dopo una lunga trafila, la banca o la società finanziaria ci comunica che la richiesta di prestito non è stata accettata. Di recente, tra l’altro, il livello di finanziamenti alle famiglie rispetto alle pratiche presentate è calato sensibilmente: molte società del settore, infatti, seguono delle disposizioni interne, “ufficiose”, che permettono ad esempio, di concedere credito solo ai lavoratori dipendenti, oppure agli autonomi con reddito elevato rispetto ai proclami di concessione di credito anche a chi magari è senza busta paga o è un lavoratore con contratto a progetto.

Il

Il

A volte basta la posizione reddituale di un’impresa o di un privato per poter andare in banca ed ottenere un prestito, senza alcuna garanzia e senza mettere in pegno beni immobili e/o valori mobiliari. Di questi tempi, dopo la crisi dei

A volte basta la posizione reddituale di un’impresa o di un privato per poter andare in banca ed ottenere un prestito, senza alcuna garanzia e senza mettere in pegno beni immobili e/o valori mobiliari. Di questi tempi, dopo la crisi dei

È inutile nascondersi: in Italia (come del resto negli altri Paesi più ricchi del mondo) esiste una questione migranti; esiste poi anche un welfare state, architettato appositamente per accoglierli e dare loro la possibilità di integrarsi, così come esiste anche un’ignoranza diffusa in alcuni strati della popolazione, ignoranza che porta a considerare il “diverso” un problema, come in effetti qualche volta esso si rivela essere. Non è questo il luogo né il momento per proseguire questo genere i discussione, ma certo può essere e il luogo ed il momento migliore per guardare a chi ha provato ad invertire la tendenza, nello specifico nel settore del credito e del risparmio, predisponendo prodotti disegnati su misura per le esigenze e le possibilità degli immigrati.

È inutile nascondersi: in Italia (come del resto negli altri Paesi più ricchi del mondo) esiste una questione migranti; esiste poi anche un welfare state, architettato appositamente per accoglierli e dare loro la possibilità di integrarsi, così come esiste anche un’ignoranza diffusa in alcuni strati della popolazione, ignoranza che porta a considerare il “diverso” un problema, come in effetti qualche volta esso si rivela essere. Non è questo il luogo né il momento per proseguire questo genere i discussione, ma certo può essere e il luogo ed il momento migliore per guardare a chi ha provato ad invertire la tendenza, nello specifico nel settore del credito e del risparmio, predisponendo prodotti disegnati su misura per le esigenze e le possibilità degli immigrati.

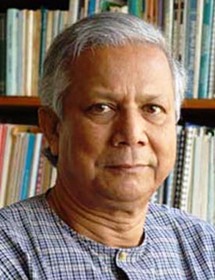

Grameen in bengalese significa contadino. E non a caso la scelta di questo nome per una delle banche più famose al mondo. La

Grameen in bengalese significa contadino. E non a caso la scelta di questo nome per una delle banche più famose al mondo. La

In Sicilia, per venire incontro alle famiglie in difficoltà, ma anche per rafforzare la coesione sociale e la qualità della vita dei cittadini, la Provincia di Ragusa ha annunciato il lancio di un’iniziativa molto interessante ed innovativa sul versante dell’accesso al credito. Per le famiglie della provincia di Ragusa, grazie ad un plafond di poco superiore al milione di euro, c’è infatti la possibilità di accedere al “microcredito di fiducia“, un prestito agevolato a tassi irrisori e con la possibilità, tra l’altro, di non pagare interessi di mora sul prestito nel caso in cui la rata venga pagata con un ritardo non superiore ai 20 giorni. Nel dettaglio, le famiglie possono richiedere un

In Sicilia, per venire incontro alle famiglie in difficoltà, ma anche per rafforzare la coesione sociale e la qualità della vita dei cittadini, la Provincia di Ragusa ha annunciato il lancio di un’iniziativa molto interessante ed innovativa sul versante dell’accesso al credito. Per le famiglie della provincia di Ragusa, grazie ad un plafond di poco superiore al milione di euro, c’è infatti la possibilità di accedere al “microcredito di fiducia“, un prestito agevolato a tassi irrisori e con la possibilità, tra l’altro, di non pagare interessi di mora sul prestito nel caso in cui la rata venga pagata con un ritardo non superiore ai 20 giorni. Nel dettaglio, le famiglie possono richiedere un

Ieri, 22 aprile, è stata celebrata la “giornata della Terra”: ecco allora il G8 sulla sostenibilità di Siracusa, ben celebrato da un monumento al “risveglio” della sensibilità al problema (una statua che mostra un uomo che si desta) posizionato in una piazza della città siciliana, e tutti gli organi d’informazione – giornali, siti internet e così via – a ricordarsi che l’ambiente è importante, va difeso, è stato sfruttato in maniera eccessiva, è in pericolo e così via. E’ persino uscito un film-documentario, proprio nell’occasione dell’Earth Day, atto da un lato a celebrare l’evento, dall’altro a tentare di sensibilizzare la popolazione mondiale… Tutto molto bello. Ma da oggi, al Pianeta, chi penserà più?

Ieri, 22 aprile, è stata celebrata la “giornata della Terra”: ecco allora il G8 sulla sostenibilità di Siracusa, ben celebrato da un monumento al “risveglio” della sensibilità al problema (una statua che mostra un uomo che si desta) posizionato in una piazza della città siciliana, e tutti gli organi d’informazione – giornali, siti internet e così via – a ricordarsi che l’ambiente è importante, va difeso, è stato sfruttato in maniera eccessiva, è in pericolo e così via. E’ persino uscito un film-documentario, proprio nell’occasione dell’Earth Day, atto da un lato a celebrare l’evento, dall’altro a tentare di sensibilizzare la popolazione mondiale… Tutto molto bello. Ma da oggi, al Pianeta, chi penserà più?

Si chiama Chiaro ed è un prestito personale che la Banca Popolare Pugliese riserva ai dipendenti delle Pubbliche Amministrazioni.

Si chiama Chiaro ed è un prestito personale che la Banca Popolare Pugliese riserva ai dipendenti delle Pubbliche Amministrazioni.

Dueggì Finanziaria SpA, società specializzata nel mercato italiano del credito al consumo, lancia una formula di

Dueggì Finanziaria SpA, società specializzata nel mercato italiano del credito al consumo, lancia una formula di

Il fido garantito è una delle forme di prestito più “comode” e meno rischiose per le banche, ma anche più convenienti per il soggetto che ha sottoscritto il fido. Se da un lato, infatti, la banca ha in garanzia i titoli a copertura della linea di credito in conto corrente, dall’altro il contraente paga un tasso di interesse di gran lunga inferiore a quello applicato per un fido ordinario le cui garanzie, di norma, sono solamente quelle reddituali. Il fido garantito, rispetto a quello ordinario, prevede tra l’altro l’apertura di linee di credito in conto corrente decisamente più elevate, fermo restando che i titoli messi a garanzia sono oggetto di un “mandato a vendere” da parte delle banche nel caso in cui il contraente non dovesse “rientrare” della linea di credito concessa. Tra i fidi garantiti offerti sul mercato dalle banche italiane, quello della banca on line IWBank è uno tra i più interessanti specie per il tasso offerto, attualmente pari al 4,75%, per somme erogabili fino ad un massimo di 100 mila euro. Le spese accessorie sono tra l’altro molto contenute: le spese di istruttoria del fido garantito IWBank sono infatti pari a 50 euro per la prima richiesta di fido, mentre per i rinnovi le spese scendono a 25 euro.

Il fido garantito è una delle forme di prestito più “comode” e meno rischiose per le banche, ma anche più convenienti per il soggetto che ha sottoscritto il fido. Se da un lato, infatti, la banca ha in garanzia i titoli a copertura della linea di credito in conto corrente, dall’altro il contraente paga un tasso di interesse di gran lunga inferiore a quello applicato per un fido ordinario le cui garanzie, di norma, sono solamente quelle reddituali. Il fido garantito, rispetto a quello ordinario, prevede tra l’altro l’apertura di linee di credito in conto corrente decisamente più elevate, fermo restando che i titoli messi a garanzia sono oggetto di un “mandato a vendere” da parte delle banche nel caso in cui il contraente non dovesse “rientrare” della linea di credito concessa. Tra i fidi garantiti offerti sul mercato dalle banche italiane, quello della banca on line IWBank è uno tra i più interessanti specie per il tasso offerto, attualmente pari al 4,75%, per somme erogabili fino ad un massimo di 100 mila euro. Le spese accessorie sono tra l’altro molto contenute: le spese di istruttoria del fido garantito IWBank sono infatti pari a 50 euro per la prima richiesta di fido, mentre per i rinnovi le spese scendono a 25 euro.

Stefano Papini, “imprenditore piemontese”, ce l’ha fatta: nonostante la crisi, ha scommesso sulla propria azienda investendovi i denari necessari “per estendere la propria attività e diffondere la cultura della birra artigianale”. Come lui, anche Giusy Albano ce l’ha fatta: nonostante le previsioni per l’economia mondiale non fossero delle più rosee, questa donna ha scelto di finanziarsi l’acquisto degli strumenti necessari per incrementare la produttività della propria tenuta agricola, dove produce ottimi olio e vino. La siciliana Dorotea Diquattro, poi, ha pensato bene di “surrogare” lo Stato e le sue lacune, tanto evidenti nella sua regione insulare: via alla richiesta di prestito per investire su ricerca ed innovazione. Ce l’ha fatta anche lei.

Stefano Papini, “imprenditore piemontese”, ce l’ha fatta: nonostante la crisi, ha scommesso sulla propria azienda investendovi i denari necessari “per estendere la propria attività e diffondere la cultura della birra artigianale”. Come lui, anche Giusy Albano ce l’ha fatta: nonostante le previsioni per l’economia mondiale non fossero delle più rosee, questa donna ha scelto di finanziarsi l’acquisto degli strumenti necessari per incrementare la produttività della propria tenuta agricola, dove produce ottimi olio e vino. La siciliana Dorotea Diquattro, poi, ha pensato bene di “surrogare” lo Stato e le sue lacune, tanto evidenti nella sua regione insulare: via alla richiesta di prestito per investire su ricerca ed innovazione. Ce l’ha fatta anche lei.

La Banca Popolare Pugliese ha predisposto un finanziamento personale in grado di soddisfare, velocemente e con costi ridotti, le esigenze di coloro che necessitino di un credito da destinare alle proprie spese personali.

La Banca Popolare Pugliese ha predisposto un finanziamento personale in grado di soddisfare, velocemente e con costi ridotti, le esigenze di coloro che necessitino di un credito da destinare alle proprie spese personali.

Buone notizie per i giovani professionisti che in Toscana vogliono aprire uno studio professionale. La commissione Attività produttive della Regione, con una votazione favorevole a maggioranza, ha infatti dato il via libera al regolamento per un fondo di rotazione finalizzato ad agevolare i giovani professionisti che esercitano l’attività nella Regione Toscana, e che intendono sostenere spese per l’acquisto di beni strumentali legati all’attività stessa. L’approvazione del regolamento per il fondo di rotazione, con una dotazione di un milione di euro, rientra nell’ambito della Legge regionale che in Toscana punta a sostenere sia l’innovazione, sia l’attività intellettuale dei giovani professionisti. Il fondo di rotazione permetterà ai giovani professionisti, nello specifico, di usufruire di garanzie gratuite sui prestiti, con un massimale fino al 60%, e per importi compresi tra i tremila ed i novemila euro, per le spese informatiche o, ad esempio, per quelle relative alle spese di impianto per l’apertura di nuovi studi professionali.

Buone notizie per i giovani professionisti che in Toscana vogliono aprire uno studio professionale. La commissione Attività produttive della Regione, con una votazione favorevole a maggioranza, ha infatti dato il via libera al regolamento per un fondo di rotazione finalizzato ad agevolare i giovani professionisti che esercitano l’attività nella Regione Toscana, e che intendono sostenere spese per l’acquisto di beni strumentali legati all’attività stessa. L’approvazione del regolamento per il fondo di rotazione, con una dotazione di un milione di euro, rientra nell’ambito della Legge regionale che in Toscana punta a sostenere sia l’innovazione, sia l’attività intellettuale dei giovani professionisti. Il fondo di rotazione permetterà ai giovani professionisti, nello specifico, di usufruire di garanzie gratuite sui prestiti, con un massimale fino al 60%, e per importi compresi tra i tremila ed i novemila euro, per le spese informatiche o, ad esempio, per quelle relative alle spese di impianto per l’apertura di nuovi studi professionali.

Fermo restando il fatto che sulla “giustizia” di uno strumento come il master post-laurea si possa discutere (perché un laureato deve pagarsi – e profumatamente – altri anni di studio, nella speranza di avere maggiori possibilità di inserimento nel mondo del lavoro?), non si può non constatare che molti ragazzi si sottopongono ad importanti sacrifici per pagarsi questa particolare formula di studi, spesso “costringendosi” a lavorare oppure gravando sulle tasche dei propri genitori. Per quelli che (ambizione legittima all’età di 25 anni) non volessero battere quest’ultima strada, pur rendendosi conto di quanti soldi occorrano per farlo, Credem ha la soluzione: “Avvera Master”.

Fermo restando il fatto che sulla “giustizia” di uno strumento come il master post-laurea si possa discutere (perché un laureato deve pagarsi – e profumatamente – altri anni di studio, nella speranza di avere maggiori possibilità di inserimento nel mondo del lavoro?), non si può non constatare che molti ragazzi si sottopongono ad importanti sacrifici per pagarsi questa particolare formula di studi, spesso “costringendosi” a lavorare oppure gravando sulle tasche dei propri genitori. Per quelli che (ambizione legittima all’età di 25 anni) non volessero battere quest’ultima strada, pur rendendosi conto di quanti soldi occorrano per farlo, Credem ha la soluzione: “Avvera Master”.